2021年注册个人独资企业好还是个体户好?

发布日期:2021-09-28 浏览次数:0

收到一位小伙伴的私信:

基本上这是很多创业人都会遇到的一个问题,以个人身份选择注册时,不清楚个人独资企业和个体工商户之间的区别在哪里?

如果你也不清楚个人独资企业和个体户注册时到底选哪个?两者有什么区别?以及核定征收和查账征收模式下该如何申报缴纳个税?

今天带大家一文了解以上盲区!

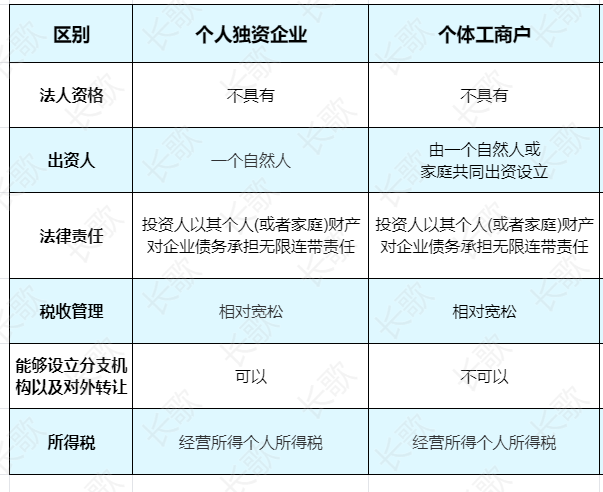

个人独资企业,是指依照《个人独资企业法》在中国境内设立,由一个自然人投资,财产为投资人个人所有,投资人以其个人财产对企业债务承担无限责任的经营实体。

先来看看个个人独资企业和个体户有哪些不同?

1、个人独资企业≠个体户,区别大不同!

个人独资企业≠个体工商户,个人出资有两种形式,一个是独资企业,一个是个体工商户,虽然个体户和个人独资企业都是按照经营所得缴纳个税,次年汇算清缴,但他们是完全不同的概念。

个人独资企业是经营实体,是一种企业形态,个体工商户不采用企业形式,一般认为属于“个人”,两者还是有很大差别的!

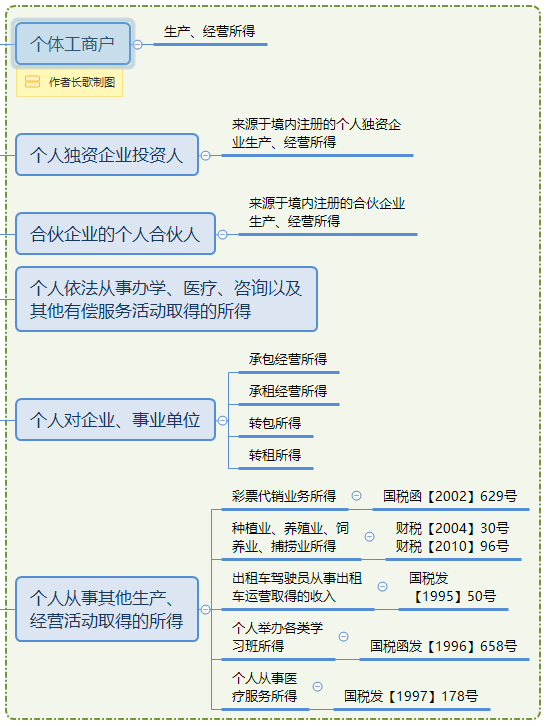

2、除了个体户、个独,这些也要缴纳“经营所得”个税

我们知道,个体工商户和个人独资企业需要按照经营所得缴纳个税,除此之外,按照类型划分,还有两类:合伙企业的个人合伙人和从事其他生产经营的个人。

01.个体工商户

02.个人独资企业投资人

03.合伙企业的个人合伙人

04.从事其他生产经营的个人

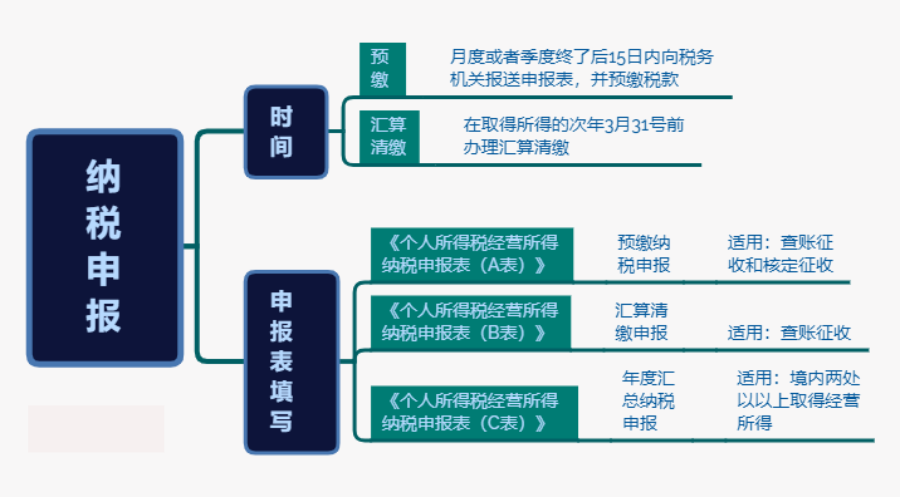

具体看思维导图(建议下载收藏):

2.征收方式

经营所得个人所得税的征收方式主要为2种:查账征收和核定征收;

征收方式也是直接体现在个人所得税的申报表中的,申报时勾选对应的征收方式,见下图:

以上内容告诉了我们个人独资企业和个体工商户的区别,以及需要缴纳经营所得的主体包含哪些!接下来我们在一起看看经营所得,应该如何纳税申报?

这里以个人独资企业作为例子,分别就查账征收和核定征收进行填报。

3、查账征收“经营所得”个税的预缴申报

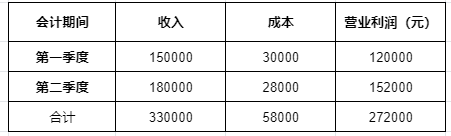

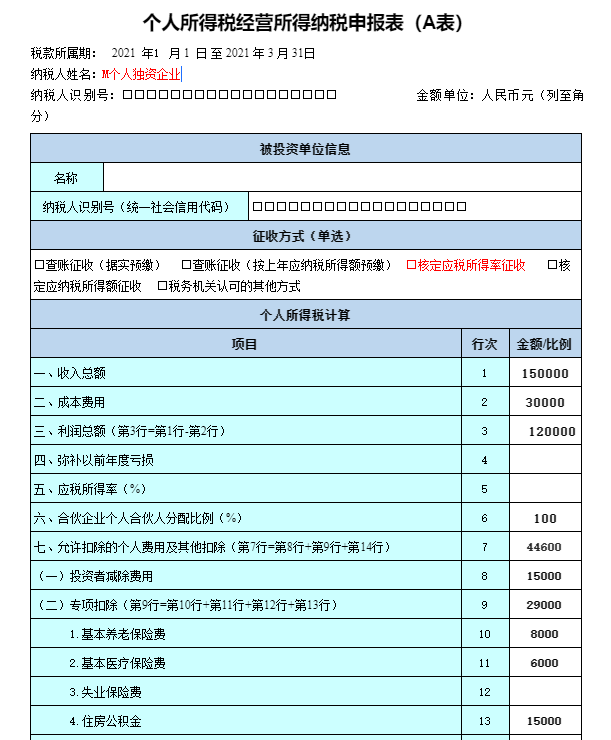

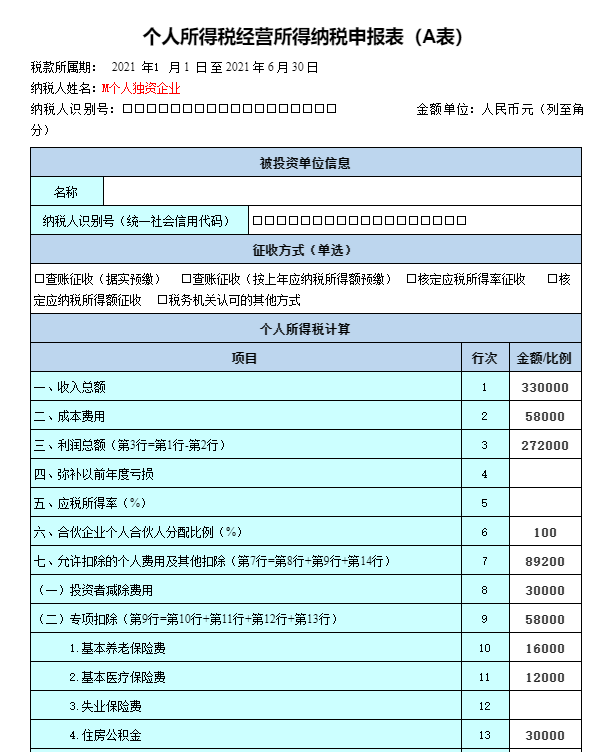

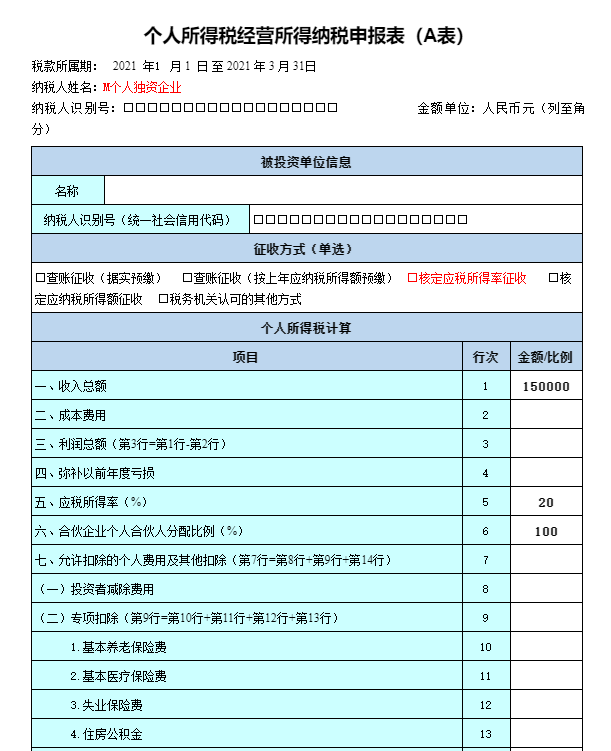

【例1】2020年,老王注册了一家个人独资企业,简称M,主营范围为娱乐休闲类,会计制度核算健全,能完整、准确纳税申报,个人所得税征收方式为查账征收(据实预缴),季度申报,2021年第一季度、第二季度的收入成本如下:

老王个人2021年并没有综合所得,M每季度需要为老王支付养老保险、医疗保险,公积金,同时还购买了符合规定的商业保险,具体明细如下:每季度/元

附:

请问:老王如何预缴个人所得税?如何填写纳税申报表?

(1)计算第一季度应预缴的个人所得税额。

①对于个人独资企业M而言,营业利润=收入-成本=150000-30000=120000元。

②从投资者层面来讲,计算老王经营所得个人所得税

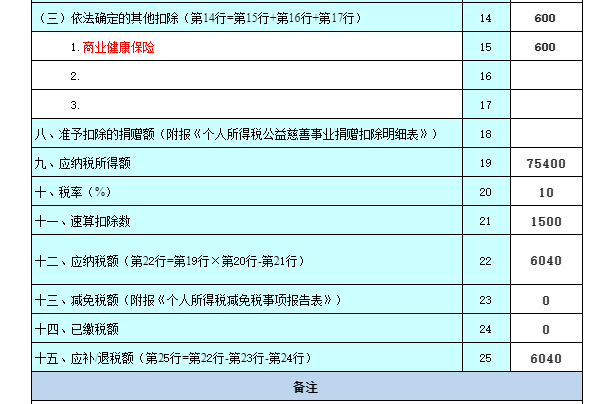

应纳税所得额=营业利润-投资者减除费用-专项扣除-依法确定的其他扣除=120000-5000*3-8000-6000-15000-600=75400元

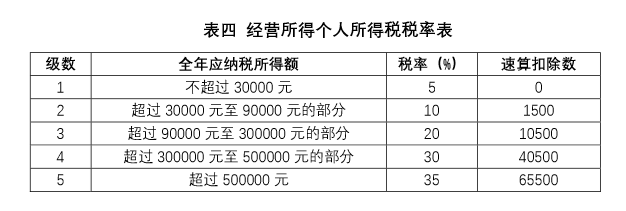

对照税率表,适用税率10%,速算扣除数1500

老王第一季度应纳税额=75400*10%-1500=6040元

(2)计算第二季度应预缴的个人所得税额。

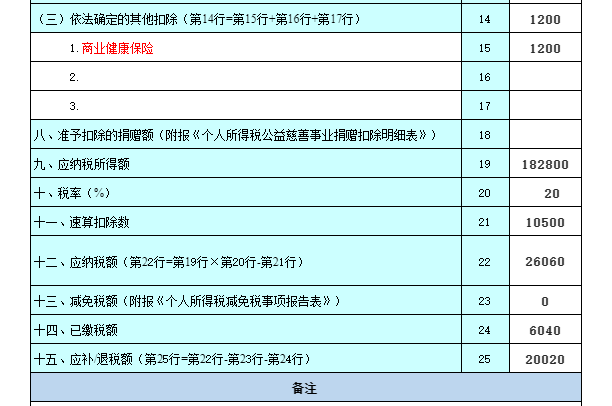

①对于个人独资企业M而言,第一、第二季度累计营业利润=累计收入-累计成本=(150000+180000)-(30000+28000)=272000元。

②从投资者层面来讲,计算老王经营所得个人所得税

第二季度累计应纳税所得额=累计营业利润-累计投资者减除费用-累计专项扣除-累计依法确定的其他扣除=272000-5000*6-8000*2-6000*2-15000*2-600*2=182800元

对照税率表,适用税率20%,速算扣除数10500。

应纳税额=182800*20%-10500=26060元

应补预缴税额=应纳税额-减免税额-已交税额=26060-0-6040=20020元

(3)以上已经计算出第一季度和第二季度老王应预缴的个税金额,老王在每个季度结束后的15日内纳税申报,需要填写的是《个人所得税经营所得纳税申报表(A表)》。

①第一季度申报表填报

②第二季度申报表填报

4、核定征收“经营所得”个税的预缴申报

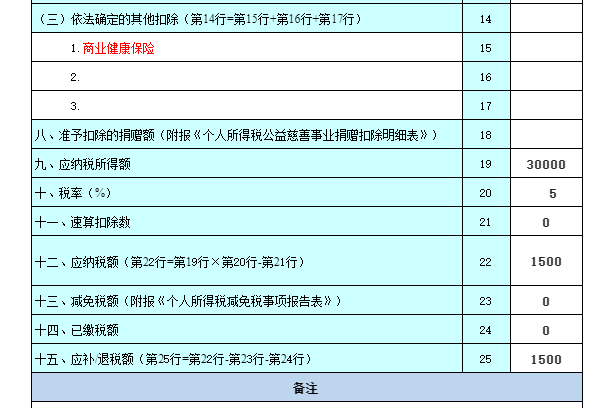

(1)计算第一季度应预缴的个人所得税

应纳税所得额=150000*20%=30000元

对照税率表,适用税率5%,速算扣除数0

老王第一季度应纳税额=30000*5%-0=1500元

(2)计算第二季度应预缴的个人所得税

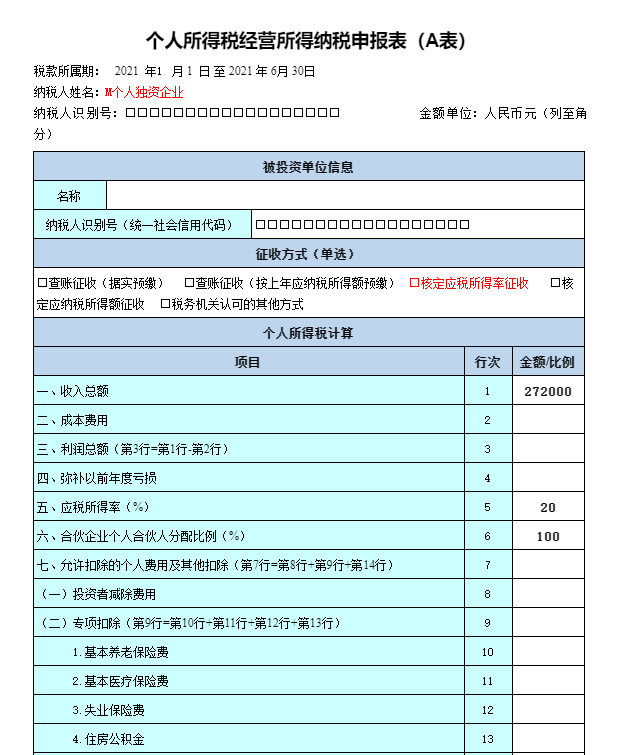

第一、第二季度累计收入=150000+180000=272000元。

应纳税所得额=272000*20%=54400元

对照税率表,适用税率10%,速算扣除数1500

应纳税额=54400*10%-1500=3940元

应补预缴税额=应纳税额-减免税额-已交税额=3940-0-1500=2440元

同样,老王在每个季度结束后的15日内纳税申报,需要填写的依据是《个人所得税经营所得纳税申报表(A表)》。

①第一季度申报表填报

②第二季度申报表填报

附:经营所得个税预缴和汇缴适用报表

5、为什么大家都喜欢注册个独、个体户?

除此之外,《国家税务总局关于落实支持小型微利企业和个体工商户发展所得税优惠政策有关事项的公告》(国家税务总局公告2021年第8号)规定,自2021年1月1日起至2022年12月31日,对个体工商户经营所得年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,再减半征收个人所得税。个体工商户不区分征收方式,均可享受。(个人独资企业就没有这个资格享受了此项优惠了,也是今年税收优惠政策上,两者最大的不同!)

其实,经营所得个人所得税并没有很多的税收优惠,之所以许多人会对注册个体工商户、个人独资企业趋之若鹜,其实并不是因为经营所得的税收优惠力度有多大,只是这项所得可以核定征收而已,核定征收方式才是一个最大的隐形优惠。

目前,从税局的角度,并不主张核定征收,越来越少的企业核定征收,有条件的企业都需要按照查账征收方式纳税申报。就实务而言,对核定征收的企业,税局监控的少一些。但就政策层面上,风险都是一样的。

本篇文章介绍个人独资企业的经营所得申报以及和个体工商户的区别等有关问题,希望大家能多多转发,帮助到有需要的人。

复制微信号

- 上一篇:如何解除深圳公司税务“非正常户”?

- 下一篇:深圳新注册公司:可以一直零申报吗?