鸿兴商务专业代办深圳公司注册、红本租赁凭证、地址挂靠、对公开户、资质许可、异常解除、注销变更等业务!

关于我们

找问题

找服务

新闻资讯

4001-668-992

13266875803(微信)

企业服务导航

工商服务

公司注册

深圳公司注册(内资)

前海公司注册

外资分公司注册

集团公司注册

股份公司注册

分公司注册

外资(代表处)公司注册

合资有限公司注册

有限合伙企业注册

外资有限公司注册

注册相关

个人数字证书

公司起名

国家局核名

地方核名

公司刻章代办

国、地税报到

验资报告

公司变更

深圳公司变更(内资)

外资分公司变更

股权转让服务

外资公司变更

外资代表处变更

合资公司变更

公司注销

内资公司注销

代表处注销

外资公司注销

公司年审

异常解除

深圳公司工商地址异常

深圳公司工商年报异常

财税服务

代理记账

小规模企业代理记账

一般纳税人代理记账

税务服务

审计报告

税务逾期

汇算清缴审计

清理乱账补账

税务异常处理

一般纳税人申请

生产型企业出口退税

贸易型企业出口退税

五险一金

企业社保开户

公积金开户

公司开户

深圳公司开户

深圳公司开户(基本户、一般户、外币户)

香港公司开户

不过港开户银行有哪些?首选华美银行

地址托管

红本地址

深圳红本房屋租赁凭证地址挂靠

白本地址

深圳白本租赁合同地址挂靠

商秘地址

深圳商务秘书地址挂靠

前海公司地址

深圳前海公司专用地址挂靠

知识产权

国内商标

国内商标注册

商标转让

软件著作

版权登记

专利

国际专利申请

国内专利申请

资质许可

各类许可

道路运输经营许可证

人力资源服务许可证

二类医疗器械经营备案

进出口权

食品经营许可证

烟草专卖零售许可证

资质办理

信用认定

广东省守合同重信用企业

离岸公司

香港公司

香港公司年审

香港公司注册

美国公司

美国公司年审

英国公司

英国公司年审

增值服务

400电话

400电话

LOGO设计

LOGO设计

首页

深圳公司注册

深圳代理记账

深圳地址挂靠

公司变更代办

资质许可代办

全国免费咨询热线

4001-668-992

当前位置:

首页

>

找问题

>

财税服务

>

找问题

NEWS

工商服务

财税服务

地址托管

公司开户

知识产权

资质许可

离岸公司

增值服务

2022最新最全个税税率表及预扣率表!

发布日期:2022-01-14 浏览次数:

0

依据《中华人民共和国个人所得税法》,下列各项个人所得,应当缴纳个人所得税:

一、工资、薪金所得;

二、劳务报酬所得;

三、稿酬所得;

四、特许权使用费所得;

五、经营所得;

六、利息、股息、红利所得;

七、财产租赁所得;

八、财产转让所得;

九、偶然所得。

居民个人取得工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得(以下称综合所得),按纳税年度合并计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年3月1日至6月30日内办理汇算清缴。

非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款,不办理汇算清缴。

一、居民个人工资、薪金所得预扣率表

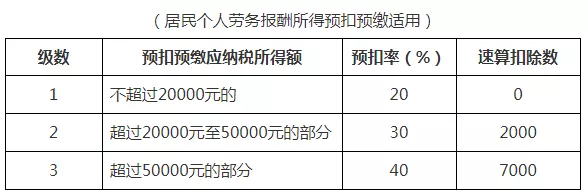

二、居民个人劳务报酬所得,稿酬所得,特许权使用费所得

劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。

收入额:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

(1)居民个人劳务报酬所得预扣率表

(2)居民个人稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

三、综合所得税率表

综合所得是指居民个人取得的工资、薪金所得;劳务报酬所得;稿酬所得和特许权使用费所得,适用百分之三至百分之四十五的超额累进税率(预扣率表见前述一、二)。

注:1.本表所称全年应纳税所得额是指依照《中华人民共和国个人所得税法》第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

2.非居民个人取得工资、薪金所得;劳务报酬所得;稿酬所得和特许权使用费所得,依照本表按月换算后计算应纳税额。

四、非居民个人工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得税率表

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

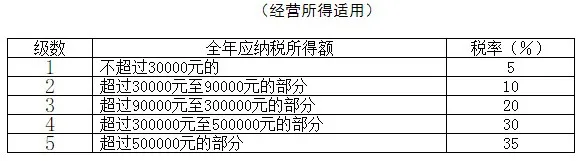

五、经营所得税率表

经营所得适用百分之五至百分之三十五的超额累进税率。

注:本表所称全年应纳税所得额是指依照《中华人民共和国个人所得税法》第六条的规定,以每一纳税年度的收入总额减除成本、费用以及损失后的余额。

六、利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得

利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得,适用比例税率,税率为百分之二十。(该税率适用于居民个人与非居民个人)

七、年终奖个人所得税计算

居民个人取得全年一次性奖金符合规定的,在2023年12月31日前,可以选择不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

加微咨询,客服帮您

复制微信号

上一篇:

税务异常原因及解决方法(税务异常需要交罚款吗)

下一篇:

恭喜!工资个税降了!国家刚刚宣布!年终奖个税优惠延续到2023年底!

复制成功

微信号:

13266875803

添加微信好友, 获取更多信息

我知道了