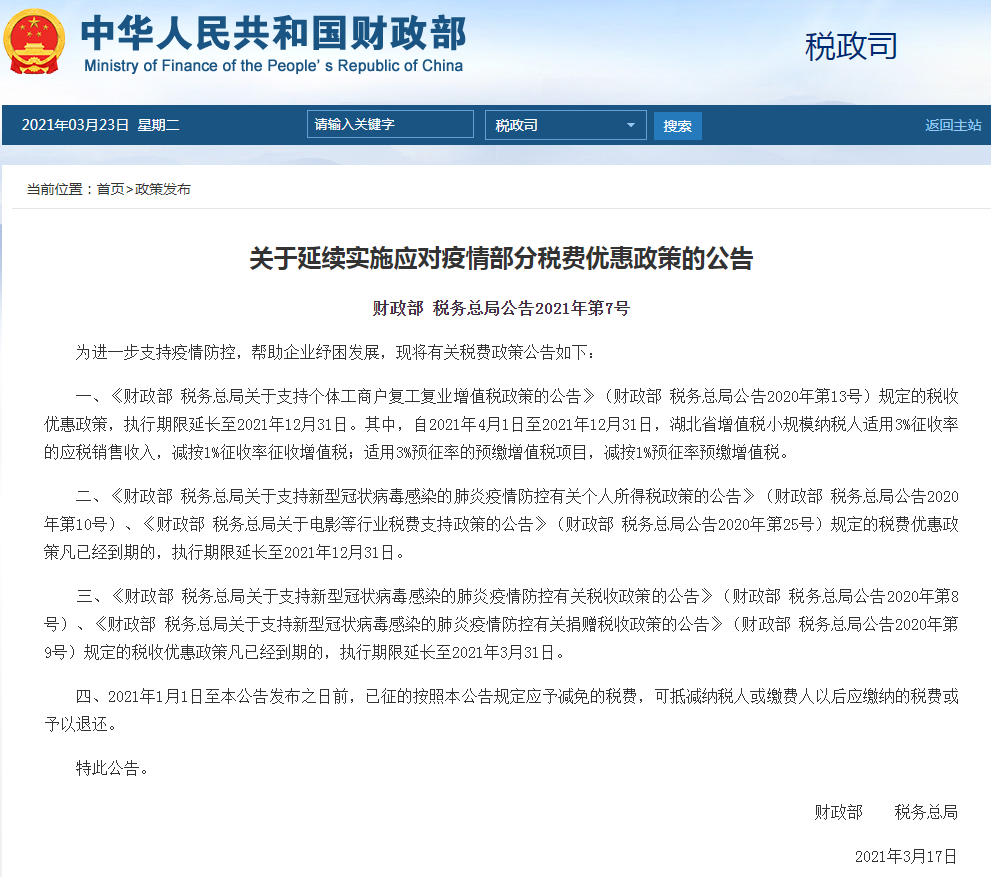

税局正式通知:3%减按1%政策延长至2021年12月31日!还有…

发布日期:2021-03-26 浏览次数:0

重磅!小规模3%减按1%、生活服务免增值税、收派服务免增值税等多项疫情优惠政策延期!更重磅的是……

官宣!小规模3%减按1%

延长至2021年12月31日!

刚刚,官方发布财政部 税务总局公告2021年第7号,明确:延长小规模3%减按1%优惠政策!

文件重点:

除湖北省外,小规模纳税人3%减按1%优惠政策,执行期限延长至12月31日。

湖北省,小规模纳税人1月-3月继续执行免征增值税政策,4月1日-12月31日与其他省份一样,执行3%减按1%优惠政策。

温馨提醒:湖北省的小规模纳税人注意了,自4月1日-12月31日是按3%减按1%的优惠政策执行!开票时要选择1%的优惠税率。

该优惠政策自2021年1月1日执行,已征的按照本公告规定应予减免的税费,可抵减纳税人或缴费人以后应缴纳的税费或予以退还。

公共交通、生活服务、收派服务等优惠

延长至2021年3月31日!

![]()

以下优惠政策,全部延长至2021年3月31日:

对纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税。对纳税人运输疫情防控重点保障物资取得的收入,免征增值税。

疫情防控重点保障无生产企业可以按月向主管税务机关申请全额退还增值税增量留抵税额。

疫情防控重点保障生产企业名单,由省级及以上发展改革部门、工业和信息部门确定。

对疫情防控重点保障物资生产企业为扩大产能新购置的相关设备,允许一次性计入当期成本费用在企业所得税税前扣除。

①允许全额扣除

企业和个人通过公益性社会组织或者县级以上人民政府及其部门等国家机关,捐赠用于应对新型冠状病毒感染的肺炎疫情的现金和物品,允许在计算应纳税所得额时全额扣除。

企业和个人直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品,允许在计算应纳税所得额时全额扣除。

②免征增值税、消费税、城建税、教育费附加、地方教育费附加

单位和个体工商户将自产、委托加工或购买的货物,通过公益性社会组织和县级以上人民政府及其部门等国家机关,或者直接向承担疫情防治任务的医院,无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的,免征增值税、消费税、城市维护建设税、教育费附加、地方教育附加。

注:2021年1月1日至本公告发布之日前,已征的按照本公告规定应予减免的税费,可抵减纳税人或缴费人以后应缴纳的税费或予以退还。

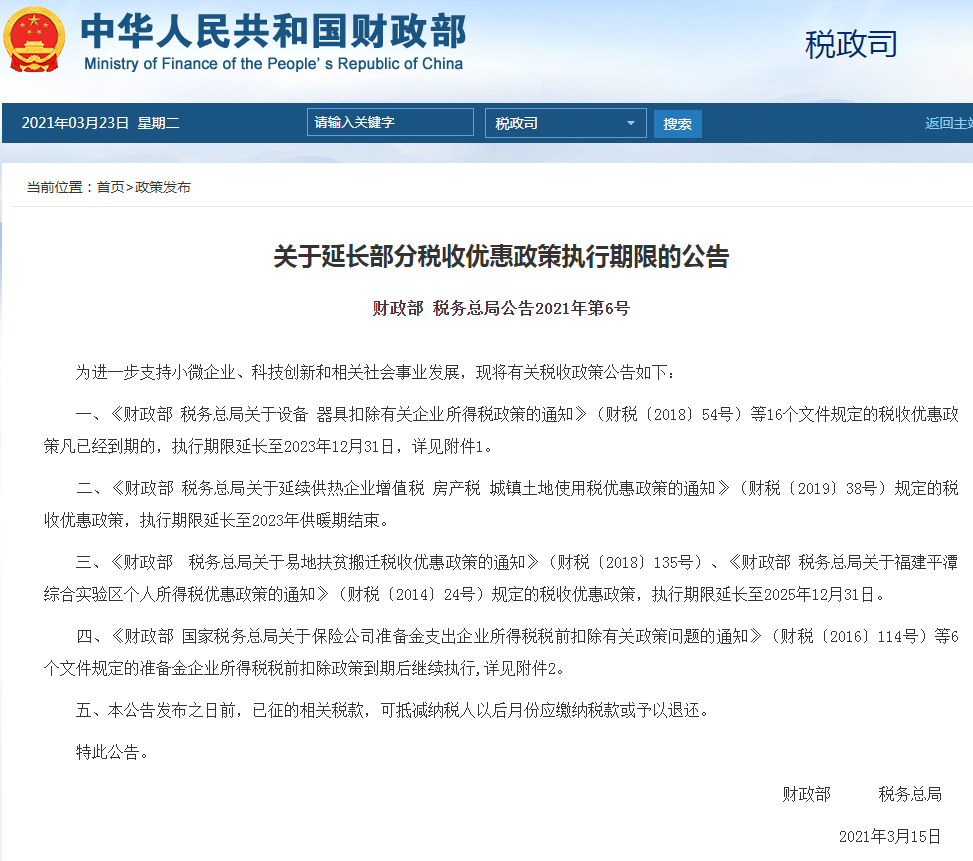

支持小微企业优惠政策

通通延长!

为支持小微企业、科技创新和相关事业发展,以下多项优惠政策通通延长!

①不超过500万的固定资产,允许一次性扣除

新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

②开发费用税前加计扣除

企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

③金融机构小微企业贷款利息收入免征增值税

对金融机构向小型企业、微型企业和个体工商户发放小额贷款取得的利息收入,免征增值税。

④动漫企业增值税优惠政策

对动漫企业增值税一般纳税人销售其自主开发生产的动漫软件,按照13%的税率征收增值税后,对其增值税实际税负超过3%的部分,实行即征即退政策。

⑤支持小微企业融资有关税收政策

自2018年1月1日至2023年12月31日,对金融机构与小型企业、微型企业签订的借款合同免征印花税。

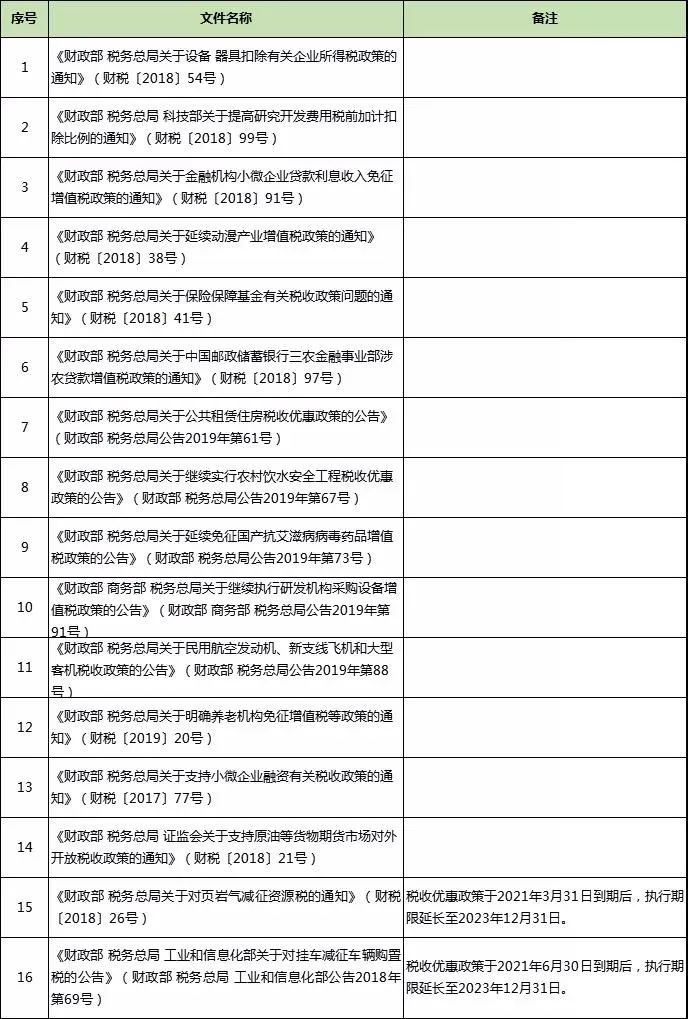

除此之外,还有11个优惠政策,也是延期至2023年12月31日,由于适用的纳税人较少,此处不再一一列举。详细请看以下表格:

①自2019年1月1日至2023年供暖期结束,对供热企业向居民个人(以下称居民)供热取得的采暖费收入免征增值税。

②自2019年1月1日至2023年12月31日,对向居民供热收取采暖费的供热企业,为居民供热所使用的厂房及土地免征房产税、城镇土地使用税;对供热企业其他厂房及土地,应当按照规定征收房产税、城镇土地使用税。

延长的政策:《财政部 税务总局关于延续供热企业增值税 房产税 城镇土地使用税优惠政策的通知》(财税〔2019〕38号)

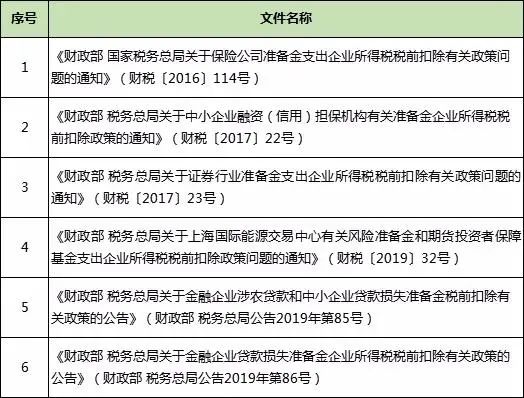

财税〔2016〕114号)等6个文件规定的准备金企业所得税税前扣除政策到期后继续执行:

复制微信号